Ingreso de datos provenientes de la aplicación Rentas Financieras en Impuesto a las ganancias y bienes personales

A continuación indicaremos cómo trasladar manualmente y en forma resumida la información provista por la aplicación

Rentas financieras

a la aplicación Impuesto a las ganancias y bienes personales

. La información que estaremos trasladando serán los ingresos por interés, dividendo y otras rentas, así como el resultado por compra-venta y diferencia de cambio que se puedan generar por la tenencia de una cuenta de una cuenta de inversión. También se mostrará cómo trasladar de forma resumida los bienes para el cálculo del impuesto sobre los bienes personales.Caso testigo

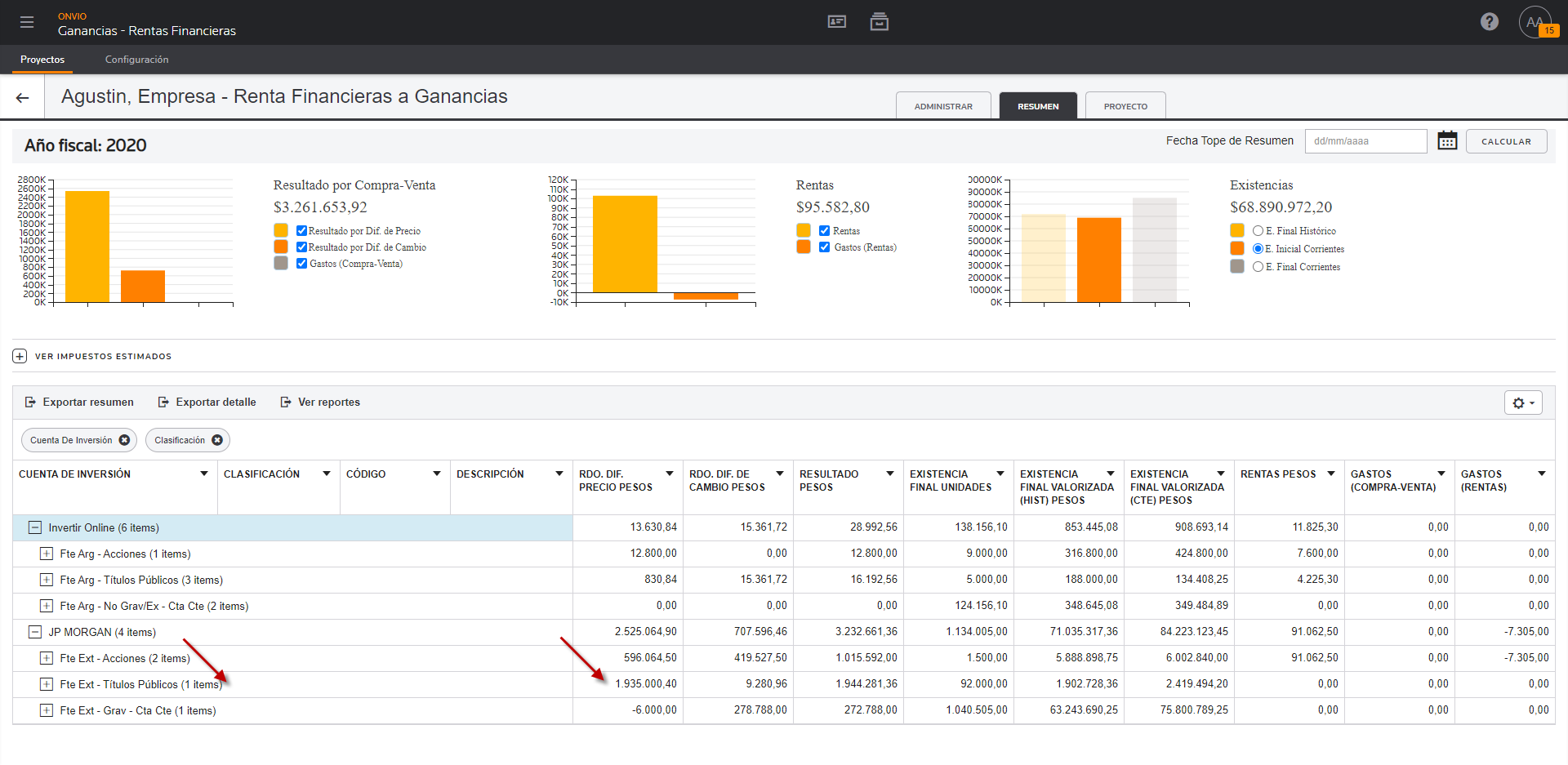

Se considera una persona física que posee inversiones en el país como en el exterior, y el resultado que arroja la aplicación Rentas Financieras es el siguiente.

Creación de fuentes de renta

Para poder ingresar rentas en el aplicativo de Impuesto a las ganancias y bienes personales, es necesario crear fuentes de renta. Para ello agruparemos los bienes, de acuerdo a su tratamiento, de la siguiente manera:

- Arg - Renta de Colocación de Capital

- Arg - Enajenación de acciones, cuotas y otras part

- Arg - Enajenación de títulos, bonos, monedas digit

- Ext - Renta de Colocación de Capital

- Ext - Enajenación de acciones, cuotas y otras part

- Ext - Enajenación de títulos, bonos, monedas digit

Carga de ingresos y gastos

Una vez creadas las fuentes de rentas, se podrán ingresar los ingresos y gastos vinculadas a ellas. A fin de reducir el trabajo manual, se recomienda ingresar el total de ingresos según la clase de título valor (clase de la aplicación Rentas Financieras).

| Cabe señalar que las clasificaciones de Rentas Financieras son optativas. Estas sirven para agrupar títulos y clasificarlos principalmente con fines impositivos. Estas clasificaciones pueden ser creadas de acuerdo a la necesidad del Estudio y pueden ser utilizadas por todos los proyectos/DDJJ que posea el Estudio. Por lo que el usuario deberá agrupar los títulos valores de una DDJJ de acuerdo a su criterio y necesidad. |

En el siguiente cuadro se observa un resumen de los distintos ingresos posibles y posteriormente se detalla cada uno de ellos.

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Dividendos acciones argentinas | Argentina | Fte Arg - Acciones | Renta Pesos | Arg - Renta de Colocación de Capital | Argentina | Segunda | Renta de colocación de Capital | Dividendos de acciones Arg (No Comp.P/Prorrat) |

Rentas bonos argentinos | Argentina | Fte Arg - Títulos Públicos | Renta Pesos | Arg - Renta de Colocación de Capital | Argentina | Segunda | Renta de colocación de Capital | Renta de titulos publ. arg (exentos) |

Venta de acciones argentinas | Argentina | Fte Arg - Acciones | Rdo. Dif. Precio Pesos | Arg - Enajenación de acciones, cuotas y otras part | Argentina | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Venta de acciones y titulos arg (Exento) |

Venta de bonos argentinos - Resultado por diferencia de precio | Argentina | Fte Arg - Títulos Públicos | Rdo. Dif. Precio Pesos | Arg - Enajenación de títulos, bonos, monedas digit | Argentina | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Venta de acciones y titulos arg (Exento) |

Venta de bonos argentinos - Resultado por diferencia de cambio | Argentina | Fte Arg - Títulos Públicos | Rdo. Dif. de Cambio Pesos | Arg - Enajenación de títulos, bonos, monedas digit | Argentina | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Diferencias de Cambio (no gravadas) |

Dividendos acciones del exterior | Extranjera | Fte Ext - Acciones | Renta Pesos | Ext - Renta de Colocación de Capital" | Extranjera | Segunda | Renta de colocación de Capital | Dividendos y otras rentas fcieras exterior |

Venta de acciones exterior - Resultado por diferencia de precio | Extranjera | Fte Ext - Acciones | Rdo. Dif. Precio Pesos | Ext - Enajenación de acciones, cuotas y otras part | Extranjera | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Venta de acciones, títulos y demas val. exterior |

Venta de acciones exterior - Resultado por diferencia de cambio | Extranjera | Fte Ext - Acciones | Rdo. Dif. de Cambio Pesos | Ext - Enajenación de acciones, cuotas y otras part | Extranjera | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Diferencias de Cambio (no gravadas) |

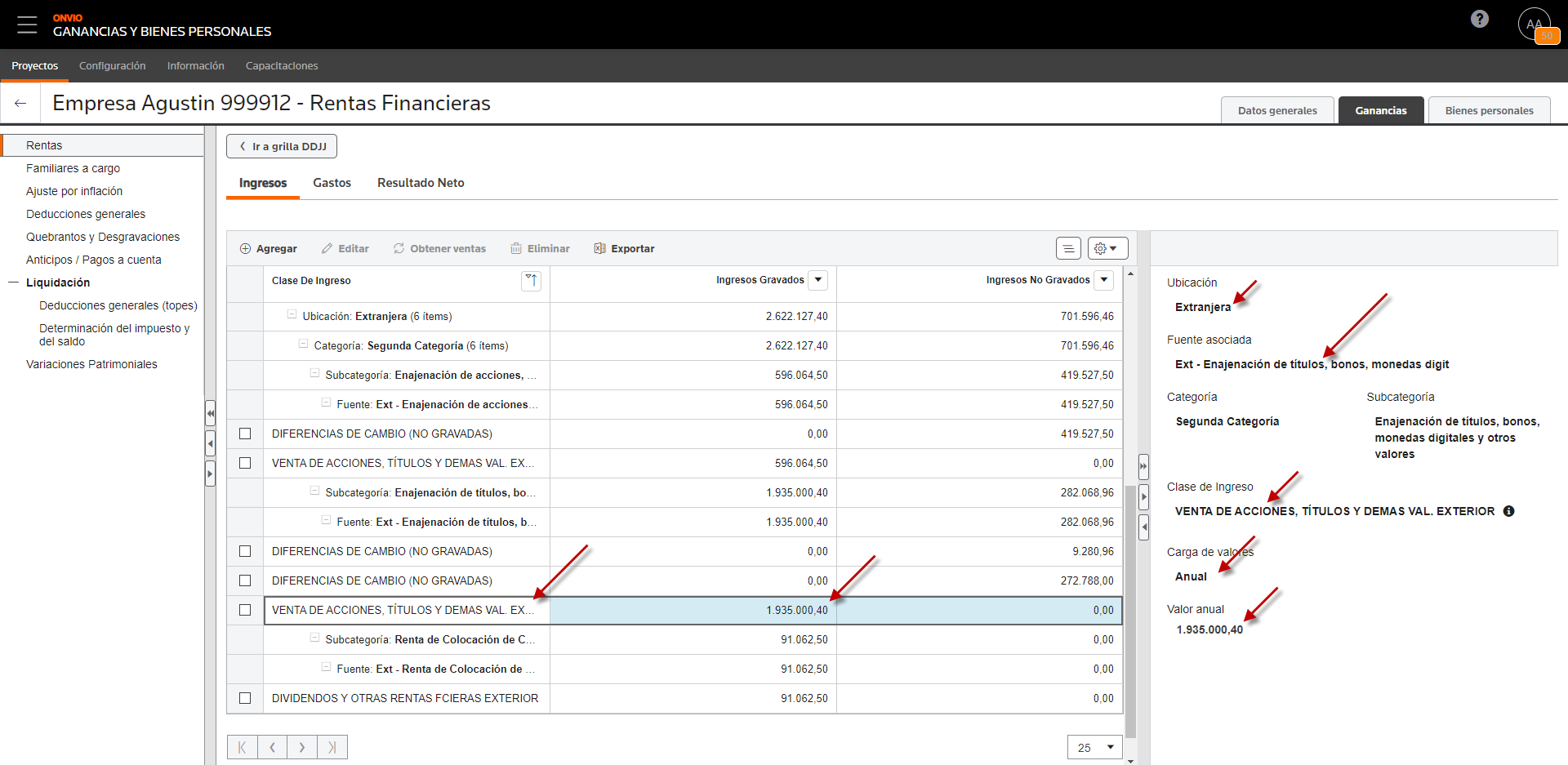

Venta de bonos exterior - Resultado por diferencia de precio | Extranjera | Fte Ext - Títulos Públicos | Rdo. Dif. Precio Pesos | Ext - Enajenación de títulos, bonos, monedas digit | Extranjera | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Venta de acciones, títulos y demas val. exterior |

Venta de bonos exterior - Resultado por diferencia de cambio | Extranjera | Fte Ext - Títulos Públicos | Rdo. Dif. de Cambio Pesos | Ext - Enajenación de títulos, bonos, monedas digit | Extranjera | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Diferencias de Cambio (no gravadas) |

Gastos Exterior | Extranjera | Fte Ext - Acciones | Gasots (Rentas) | Ext - Enajenación de acciones, cuotas y otras part | Extranjera | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Comisiones Pagadas |

Diferencia de cambio Cuenta Corriente | Extranjera | Fte Ext - Grav - Cta Cte | Resultado Pesos | Ext - Enajenación de títulos, bonos, monedas digit | Extranjera | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Diferencias de Cambio (no gravadas) |

Dividendos acciones argentinas

En el caso de poseer acciones en el país y haber cobrado dividendos, estas rentas en pesos de la clase "Fte Arg - Acciones" deberán ser cargadas en la fuente de renta "Arg - Renta de Colocación de Capital", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Dividendos acciones argentinas | Argentina | Fte Arg - Acciones | Renta Pesos | Arg - Renta de Colocación de Capital | Argentina | Segunda | Renta de colocación de Capital | Dividendos de acciones Arg (No Comp.P/Prorrat) |

Rentas bonos argentinos

En caso de haber cobrado intereses por bonos argentinos, estas rentas en pesos de la clase "Fte Arg - Títulos Públicos" deberán ser cargados en la fuente de renta "Arg - Renta de Colocación de Capital", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Rentas bonos argentinos | Argentina | Fte Arg - Títulos Públicos | Renta Pesos | Arg - Renta de Colocación de Capital | Argentina | Segunda | Renta de colocación de Capital | Renta de titulos publ. arg (exentos) |

Venta de acciones argentinas

En el caso de poseer acciones en el país y haber obtenido un resultado por compra-venta, estos resultados en pesos de la clase "Fte Arg - Acciones" deberán ser cargados en la fuente de renta "Arg - Enajenación de acciones, cuotas y otras part", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de acciones argentinas | Argentina | Fte Arg - Acciones | Rdo. Dif. Precio Pesos | Arg - Enajenación de acciones, cuotas y otras part | Argentina | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Venta de acciones y titulos arg (Exento) |

Venta de bonos argentinos - Resultado por diferencia de precio

En el caso de poseer títulos públicos en el país y haber obtenido un resultado por compra-venta, estos resultados en pesos de la clase "Fte Arg - Títulos Públicos" deberán ser cargados en la fuente de renta "Arg - Enajenación de títulos, bonos, monedas digit", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de bonos argentinos - Resultado por diferencia de precio | Argentina | Fte Arg - Títulos Públicos | Rdo. Dif. Precio Pesos | Arg - Enajenación de títulos, bonos, monedas digit | Argentina | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Venta de acciones y titulos arg (Exento) |

Venta de bonos argentinos - Resultado por diferencia de cambio

Además, de obtener un resultado por diferencia de precio, si estos bonos estuvieses nominados en moneda extranjera generarán diferencia de cambio, estos resultados en pesos de la clase "Fte Arg - Títulos Públicos" deberán ser cargados en la fuente de renta "Arg - Enajenación de títulos, bonos, monedas digit", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de bonos argentinos - Resultado por diferencia de cambio | Argentina | Fte Arg - Títulos Públicos | Rdo. Dif. de Cambio Pesos | Arg - Enajenación de títulos, bonos, monedas digit | Argentina | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Diferencias de Cambio (no gravadas) |

Dividendos acciones del exterior

En el caso de poseer acciones en el exterior y haber cobrado dividendos, estas rentas en pesos de la clase "Fte Ext - Acciones" deberán ser cargados en la fuente de renta "Ext - Renta de Colocación de Capital", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Dividendos acciones del exterior | Extranjera | Fte Ext - Acciones | Renta Pesos | Ext - Renta de Colocación de Capital" | Extranjera | Segunda | Renta de colocación de Capital | Dividendos y otras rentas fcieras exterior |

Venta de acciones exterior - Resultado por diferencia de precio

En el caso de poseer acciones en el exterior y haber obtenido un resultado por compra-venta, estos resultados en pesos de la clase "Fte Ext - Acciones" deberán ser cargados en la fuente de renta "Ext - Enajenación de acciones, cuotas y otras part", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de acciones exterior - Resultado por diferencia de precio | Extranjera | Fte Ext - Acciones | Rdo. Dif. Precio Pesos | Ext - Enajenación de acciones, cuotas y otras part | Extranjera | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Venta de acciones , títulos y demas val. exterior |

Venta de acciones exterior - Resultado por diferencia de cambio

Además, de obtener un resultado por diferencia de precio, las acciones del exterior al estar nominadas en moneda extranjera generan diferencia de cambio, estos resultados en pesos de la clase "Fte Ext - Acciones" deberán ser cargados en la fuente de renta "Ext - Enajenación de acciones, cuotas y otras part", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de acciones exterior - Resultado por diferencia de cambio | Extranjera | Fte Ext - Acciones | Rdo. Dif. de Cambio Pesos | Ext - Enajenación de acciones, cuotas y otras part | Extranjera | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Diferencias de Cambio (no gravadas) |

Venta de bonos exterior - Resultado por diferencia de precio

En el caso de poseer títulos públicos en el país y haber obtenido un resultado por compra-venta, estos resultados en pesos de la clase "Fte Ext- Títulos Públicos" deberán ser cargados en la fuente de renta "Ext - Enajenación de títulos, bonos, monedas digit", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de bonos exterior - Resultado por diferencia de precio | Extranjera | Fte Ext - Títulos Públicos | Rdo. Dif. Precio Pesos | Ext - Enajenación de títulos, bonos, monedas digit | Extranjera | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Venta de acciones , títulos y demas val. exterior |

Venta de bonos exterior - Resultado por diferencia de cambio

Además, de obtener un resultado por diferencia de precio, los bonos del exterior al estar nominados en moneda extranjera generan diferencia de cambio, estos resultados en pesos de la clase "Fte Ext- Títulos Públicos" deberán ser cargados en la fuente de renta "Ext - Enajenación de títulos, bonos, monedas digit", como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Venta de bonos exterior - Resultado por diferencia de cambio | Extranjera | Fte Ext - Títulos Públicos | Rdo. Dif. de Cambio Pesos | Ext - Enajenación de títulos, bonos, monedas digit | Extranjera | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Diferencias de Cambio (no gravadas) |

Gastos del exterior

En caso de haber gastos por las rentas o el resultado por compra-venta, estos serán ingresados en la pestaña de gastos, como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Gastos Exterior | Extranjera | Fte Ext - Acciones | Gasots (Rentas) | Ext - Enajenación de acciones, cuotas y otras part | Extranjera | Segunda | Enajenación de acciones, cuotas y otras participaciones sociales | Comisiones Pagadas |

Resultado por diferencia de cambio generado por una cuenta corriente en moneda extranjera

En caso de tener fondos en la cuenta corriente, la entrada y salida de fondos por la compra de títulos públicos generarán diferencias de cambios. En caso de utilizar la funcionalidad de rentas financieras que permite cargar cuentas corrientes, la diferencias de cambio serán cargadas como se indica en el siguiente cuadro:

Evento economico | Rentas Financieras | Ganancias | ||||||

Ubicación | Clase* | Columna | Fuente de Renta* | Ubicación | Categoría | Subcategoría | Clase ingreso | |

Diferencia de cambio Cuenta Corriente | Extranjera | Fte Ext - Grav - Cta Cte | Resultado Pesos | Ext - Enajenación de títulos, bonos, monedas digit | Extranjera | Segunda | Enajenación de títulos, bonos, monedas digitales y otros valores | Diferencias de Cambio (no gravadas) |

Carga de bienes

En el caso de bienes utilizaremos la descripción y rubros de acuerdo a los títulos que el contribuyente posea utilizando nuevamente la clasificación de Rentas financieras para agrupar los títulos valores y cargar un bien resumen (abajo hay ejemplo con el caso testigo). Los montos se utilizan como referencia:

Ganancias

- Valor de Adquisición / importe: Existencia Final Valorizada (Hist) Pesos

- Valor al inicio: Existencia Final Valorizada (Hist) Pesos (Fecha tope de Resumen 31/12/2019)

- Valor al cierre: Existencia Final Valorizada (Hist) Pesos

Bienes Personales

- Valor de Adquisición / importe: Existencia Final Valorizada (CTE) Pesos

- Valuación Fiscal / Importe: Existencia Final Valorizada (CTE) Pesos

- Valor de Plaza: Existencia Final Valorizada (CTE) Pesos

Cabe señalar que si hubiese cotitulares en la cuenta de inversión, al momento de cargar los bienes, se puede utilizar el % de titularidad, cargándose el total del bien y se aplicará el % de titularidad al momento de liquidar el impuesto sobre los bienes personales.

No hay Títulos Públicos argentinos al inicio. Por ende, Valor al inicio es igual a cero.

No hay Títulos Públicos exterior al inicio. Por ende, Valor al inicio es igual a cero.